تحلیل بنیادی شرکت پتروشیمی شهید تندگویان با نماد "شگویا"

تحلیل بنیادی شرکت پتروشیمی شهید تندگویان با نماد "شگویا"

-

شرکت پتروشیمی شهید تندگویان در سال 1377 جهت اجرای طرحهای اسید ترفتالیک خالص (PTA) و پلی اتیلن ترفتالات (PET) با سرمایه اولیه 500 میلیارد تومان تاسیس گردید. ظرفیت اسمی تولید PET به میزان 888 هزار تن در سال و PTA، 700 هزار تن میباشد. شرکت پتروشیمی خلیج فارس با ۶۷ درصد و گروه پتروشیمی تابان فردا با ۱۴ درصد از سهامدران اصلی این شرکت میباشند. سرمایه فعلی این شرکت ۲،396 میلیارد تومان است.

-

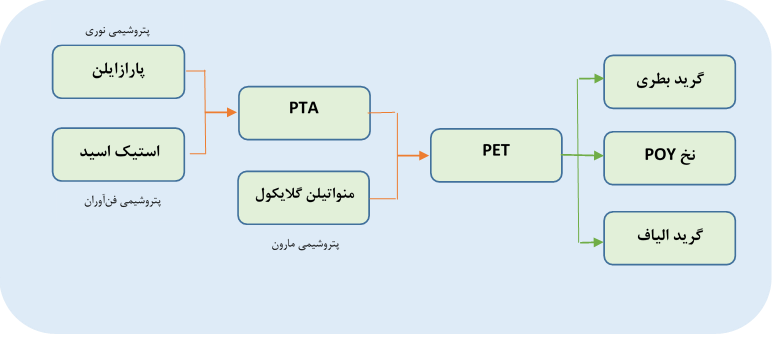

محصول PET پلیمری است که اغلب برای تولید الیاف پلی استر به کار میرود اما در ایران به جهت مقاومت این ماده در برابر شکستگی، دما و نفوذ گازها، دارا بودن وزن کم و ارزان بودن قیمت نسبت به سایر مواد بسته بندی اغلب برای تولید بطریهای پلاستیکی و سایر ظروف یک بار مصرف کاربرد دارد. محصول PTA به عنوان ماده اولیه تولید PET مورد استفاده قرار میگیرد. محصول مهم و استراتژیک پلی اتیلن ترفتالات گرید بطـري در ایـران تنها توسط این شرکت تولید میگردد. این شرکت برای تولید PET از پارازایلین شرکت پتروشیمی نوری و استیک اسید شرکت پتروشیمی فن آوران و منو اتیلن گلایکول تولید شده در شرکت پتروشیمی مارون استفاده میکند.

-

به منظور برآورد سود خالص شرکت مفروضات تاثیر گذار در سالهای 99 و 1400 مطابق جدول زیر به طور خلاصه بیان شده است:

-

ظرفیت عملی تولید PTA در شرکت پتروشیمی تندگویان در سالهای گذشته زیر ظرفیت اسمی 700 هزار تنی بوده است. شرکت برای سالهای بعدی برای تولید بیشتر برنامهریزی کرده است.

-

برای تولید هر تن PET حدود 850 کیلوگرم PTA مصرف میشود.

-

بیشترین محصول تولیدی شرکت مربوط به گریدهای بطری و الیاف است که گرید بطری نسبت به گرید الیاف دارای حاشیه سود بالاتری میباشد.

-

اکثر محصولات تولید شده شرکت در سال 98 با توجه به الزام دولت به تامین نیاز کشور به صورت داخلی به فروش رسیده است و به همین جهت از مزیت فروش با نرخ دلار آزاد نسبت به دلار نیمایی بهرهمند شده است.

-

نرخ فروش محصولات شرکت در گزارش فروردین ماه به علت کاهش قیمت جهانی نفت کاهش پیدا کرده است. برآورد نرخ فروش شرکت با توجه به چشمانداز آینده اقتصاد، برای کل سال 1399 و 1400 نیز مطابق آخرین نرخهای فروش لحاظ شده است.

-

قیمت مواد اولیه نسبت به قیمت فروش محصولات با شیب بیشتری کاهش داشته و باعث افزایش حاشیه سود خالص شرکت از 28 درصد در سال 98 به 38 و 40 درصد در سالهای 1399 و 1400 شده است.

-

با توجه به مفروضات فوق سود خالص هر سهم در سال 1399، 115 تومان و برای سال 1400، 156 تومان برآورد شده است. همچنین سود خالص هر سهم در سال 98 با توجه با اطلاعات فروش ماهانه شرکت 81 تومان محاسبه گردیده است.

دانلود متن کامل گزارش

آخرین گزارشات