تحلیل بنیادی شرکت سرمایهگذاری نفت و گاز و پتروشیمی تامین – بهمن 99

تحلیل بنیادی شرکت سرمایهگذاری نفت و گاز و پتروشیمی تامین با نماد "تاپیکو"

شرکت سرمایهگذاری نفت و گاز و پتروشیمی تامین در سال 1381 با نام شرکت پالایش روغن آبادان تاسیس شد. موضوع فعالیت این شرکت سرمایهگذاری در سهام شرکتهای فعال در صنایع شیمیایی و فرآوردههای فرعی آنها میباشد. شرکتهای سرمایهگذاری تامین اجتماعی، واسط مالی مرداد یکم، واسط مالی اردیبهشت، سرمایهگذاری صبا تامین، صندوق بیمه اجتماعی روستائیان و عشایر به ترتیب با 39%، 19%، 11%، 8% و 7% سهامداران عمده این شرکت محسوب میشوند. سرمایه فعلی این شرکت 8،150 میلیارد تومان است.

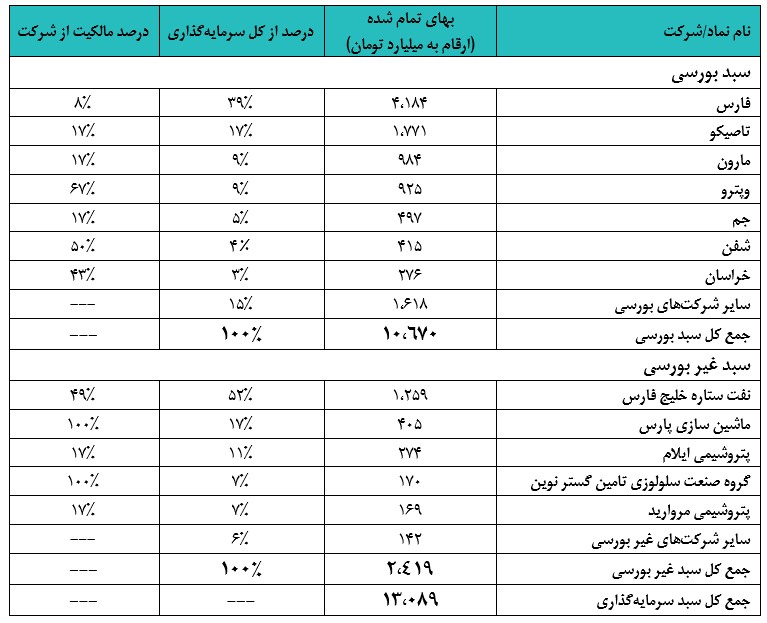

تاپیكو با در اختیار داشتن 30 شرکت مديريتی و وابسته اصلی در صنايع نفت، گاز، پتروشیمی، صنايع تاير و سلولزي در حال فعالیت می باشد. سبد سرمایهگذاری این شرکت به تفکیک بورسی و غیر بورسی به منظور شناخت بهتر در جدول زیر قابل مشاهده است:

در این گزارش، به تحلیل شرکت هم از منظر برآورد خالص ارزش داراییها و هم از منظر برآورد سود خالص به ازای هر سهم در سال 1400 و 1401 پرداخته شده است:

به منظور برآورد خالص ارزش داراییهای شرکت مفروضات زیر در نظر گرفته شده است:

- ارزش سبد بورسی شرکت بر اساس ارزش روز و درصد تملک شرکتها برآورد گردیده است.

- برای ارزشگذاری سبد غیر بورسی از سود خالص آنها، مقایسه با شرکتهای مشابه بورسی و درصد تملک شرکت مطابق مفروضات زیر استفاده شده است:

1) برای ارزشگذاری شرکت نفت ستاره خلیج فارس، سود خالص به ازای هر سهم شرکت در سالهای 1399 و 1400 برآورد شده است. با توجه به متوسط سود خالص در این دو سال و در نظر گرفتن P/E شش برای صنعت مذکور، ارزش بازار تحت مالکیت تاپیکو 66،931 میلیارد تومان برآورد شده است. شرکت نفت ستاره خلیج فارس تولید کننده بنزین و گازوئیل از میعانات گازی با ترکیب 65% به 35% میباشد. با در نظر گرفتن 340 روز کاری در یکسال، ظرفیت شرکت برای سال 1399، 460 هزار بشکه در روز و برای سال 1400 با توجه به برنامههای توسعهای 520 هزار بشکه در روز در نظر گرفته شده است. با توجه به صورتهای مالی منتشر شده در سال 1398 ظرفیت عملی تولید 406 هزار بشکه در روز بوده است. نرخ دلار برآوردی در این دو سال به ترتیب 21 و 22 هزار تومان میباشد. نرخ معیانات در سال 1399 و 1400 به ترتیب 33 و 44 دلار برآورد شده است. کرک اسپرد بنزین در این 2 سال به ترتیب 5 و 6 و کرک اسپرد گازوئیل 3 و 4 دلار در نظر گرفته شده است.

برای ساخت و بهره برداری از شرکت نفت ستاره خلیج فارس در حدود 4،500 میلیون یورو از تسهیلات ارزی استفاده شده است. این شرکت به دنبال ریالی نمودن برخی از وامهای دریافتی برای بازپرداخت آنها میباشد. چنانچه در امر فوق موفق باشد هزینههای مالی این شرکت در سالهای 1399 و 1400 به ترتیب 359 و 977 میلیارد تومان برآورد میگردد و در غیر این صورت این هزینه به 2،278 و 6،955 میلیارد تومان افزایش مییابد. تحلیل فوق با فرض موفقیت شرکت در ریالی نمودن تسهیلات ارزی انجام شده است.

2) شرکت پتروشیمی ایلام دیگر شرکت مهم غیر بورسی تاپیکو است. در فاز اول این شرکت که در حال حاضر به بهره برداری رسیده است پلی اتیلن سنگین تولید میشود. این شرکت در سال 1398 موفق به تولید 143 تن از این محصول شده است. با توجه تولید 92 هزار تنی در گزارشهای 6 ماهه، میزان تولید در سالهای 1399 و 1400 معادل 180 هزار تن برآورد میگردد. فاز دوم این شرکت به منظور تولید اتیلن برای تامین خوراک واحد پلی اتیلن سنگین در دی ماه سال 1399 به بهره برداری رسیده است. ظرفیت عملی تولید اتیلن در سال 1400، 366 هزار تن برآورد میگردد که فرصت فروش مازاد مصرف این محصول را از طریق خط لوله اتیلن غرب فراهم میکند. نرخهای فروش پلی اتیلن داخلی و صادراتی در سال 1399 به ترتیب 780 و 800 دلار و در سال 1400 به ترتیب 880 و 920 دلار و نرخ فروش اتیلن در سال 1400 معادل 700 دلار برآورد میگردد. نرخ دلار فروش نیز به ترتیب 21 و 22 هزار تومان برآورد شده است. با این

3) شرکت گروه صنعت سلولزی تامین گستر نوین از دیگر شرکتهای مهم غیر بورسی تاپیکو و یک هلدینگ چند رشتهای میباشد. شرکتهای نیرو کلر، صنایع کاغذ سازی کاوه، صنایع چوب خزر کاسپین و صنایع پتروشیمی خلیج فارس از نظر بهای تمام شده با ارزش ترین داراییهای بورسی آن محسوب میشوند. بهای تمام شده پرتفوی بورسی و غیر بورسی به ترتیب 61 و 40 و مازاد ارزش فروش به ترتیب 1،357 و 330 میلیارد تومان میباشد. با این توضیحات NAV هر سهم این شرکت 1،775 تومان برآورد میگردد. شرکتهای صنایع چوب خزر کاسپین و محصولات کاغذی لطیف مهمترین شرکتهای زیر مجموعه از نظر درآمد سود سهام محسوب میشوند. با برآورد سود این دو شرکت و سایر شرکتهای زیر مجموعه، سود خالص گروه صنعت سلولزی در سالهای 1399 و 1400 به ترتیب 633 و 214 تومان برآورد شده است. علت کاهش سود سال 1400 نسبت به سال 1399 کاهش درآمد برآوردی از محل فروش داراییهای میباشد که عمدتا در سال 1399 با عرضه اولیه شرکت چخزر بدست آمده است.

در جدول زیر نتایج حاصل از برآورد به طور خلاصه بیان میگردد:

به منظور برآورد سود خالص به ازای هر سهم شرکت در سال 1400 و 1401، درآمد سود سهام شرکتهای زیر مجموعه محاسبه شده است. در محاسبه درآمد سود سهام شرکتهای زیرمجموعه، از تحلیلهای شرکتهای زیر مجموعه و متوسط تقسیم سود آنها طی چند سال گذشته استفاده شده است. شرکتهای مارون، شفن، جم و نوری به ترتیب بیشترین بخش از درآمد سود سهام شرکت را تشکیل میدهند. در مورد شفن به دلیل کسب درآمد از محل فروش تاپیکو در سال 1399، درصد تقسیم سود بر خلاف متوسط سالهای گذشته 30% در نظر گرفته شده است. جدول زیر درآمد سود سهام شرکتهای زیر مجموعه را به طور خلاصه نشان میدهد:

با این مفروضات

آخرین گزارشات